【認知症お困りごと3選】預貯金の凍結・住まいのトラブル・成年後見の課題とは? | 名古屋 家族信託ステーション

人生100年時代といわれる超高齢化社会日本。元気なシニアライフを送りたいと皆様が思う一方で、長生きによって発生する「認知症による様々なリスク」が社会問題となっています。

ここのページでは、認知症になったときに、おなたの銀行口座や不動産などの「財産」にふりかかる可能性がある「よくあるお困りごとベスト3」を紹介します。

ぜひ、正しい知識を身に着け、元気な今のうちから対策を取れるようにしていただければと思います。

目次

認知症になった時のお困りごとその2…「実家が売却できず空き家に」

認知症になった時のお困りごとその3…「成年後見がつき、裁判所の監督が必要に」

認知症になった時のお困りごとその1…「預金口座の凍結」

認知症になるとおこる「銀行口座の凍結」とは?

もし親が認知症になって判断能力がないと認定されれば、親名義の銀行口座は凍結され、親名義の住宅など不動産も売却できなくなってしまいます。よくあるお困りごととしては、子供が親を施設に入れるためや、介護に使うための費用を工面しようとしたりして親の定期口座を解約したり、普通預金を引き出すときも銀行は本人が認知症だと知ればお金を引き出すことができなくなってしまいます。

背景には、近年多発する「オレオレ詐欺」や「家族による財産の使い込み」といった問題があります。このように、ご本人の財産を守るために、ご本人の意思能力がはっきりしない状態(=認知症になってしまった後)では、原則、銀行はお金を動かすことを認めません。

もし親が認知症などと診断された場合、子供などの家族が家庭裁判所に申し立て、後見人を決めてもらい、後見人が判断能力のない人に変わって財産を処分することができるのです。

ただ、一度裁判所に申し立てを行うと、取り消しはできませんのでこの点、注意が必要です。また、「成年後見人は家族がなる(なれる)」と思っている人が多いですが、最近は様変わりしています。家族や親族が成年後見人になれるのは20%台にすぎません。弁護士や司法書士などが後見人に就任こともあり、もちろん報酬が発生します。

預金が凍結されない?家族による預貯金の引き出し・代理手続きについて

一般社団法人 全国銀行協会が、2021年2月18日、認知症患者が持つ預金の引き出しに関する指針を正式に発表しました。

メディアでの報道によると「医療費など本人の利益が明らかな使途について親族が代わりに引き出せる」との考え方を示したとのことです。これにより、認知症になっても預金凍結を防ぐことができる仕組みやサービスが一部の金融機関でスタートしています。

ただ、認知症の家族が自由にご本人のお金を引き出せるということではありませんので、注意が必要です。

主なポイントは以下の3つです。

・法的な代理権を定めた成年後見制度や家族信託などの利用が基本

・医療費や介護費の確保のための、預金引き出しや投資信託の解約を可能にする

・本人が認知かどうかの判断は、医師による診断書の提出のほかに複数の行員による面談が必要

(出所:日経新聞電子版 2021年2月19日 https://www.nikkei.com/article/DGKKZO69239400Y1A210C2EE9000/)

また、これはあくまでも、全国銀行協会の指針であり、実際のサービス化については各金融機関での判断になります。

具体的な窓口での対応などについて、各金融機関がどのようなサービスを打ち出すか、今後の動きが注目されます。

認知症になった時のお困りごとベスト2…「実家が売却できず空き家に」

認知症になると不動産が売却できず自宅が空き家になるのはなぜ?

実は、預貯金の凍結よりも深刻なのが、不動産と認知症の問題です。

よくあるケースとして、親が認知症になり、介護施設や老人ホームに入所してしまい、親の家が空き家になります。親も将来、家に戻る見込みはなさそうです。空き家の管理をするとなると、実家の近くに住んでいるわけでもなく、それ相応の費用がかかってしまいます。

そこで思い切ってこの家を売りに出そうと、不動産会社に問い合わせてみたところ、認知症になり正常な判断のできない持ち主の不動産売買を子が勝手にすることはできません、と言われてしまうケースが増えています。

この理由ですが、不動産の売買などには「ハンコを押す=契約行為」が必要ですが、意思能力がない状態(=認知症になったあと)での契約は法律では無効とされるためです。これも、そもそも、高額な商品の売り付けなどからご本人を守るために必要な仕組みなのです。

自宅の売却時に、売主が認知症であると判断されてしまうとそのままでは売買ができません。そこで成年後見人を就ける必要が発生し家庭裁判所の許可までも必要になります。家庭裁判所で審議される内容は、そもそも処分する必要があるの?ということも判断されます。

家庭裁判所が審議するところは、

①被後見人のどの不動産を処分するのか

②誰に対して処分するのか

③どのような価格・条件で処分するのか

④処分する必要があるのか

といったポイントです。預貯金が十分あれば不動産の売却が認められないケースもあります。「成年後見制度のポイントは、あくまで“被後見人のため”かどうか」になります。

つまり高齢者施設への入居費用を支払うためなど、一定の事由があれば家庭裁判所の許可を受けたうえで自宅を売却することはできますが、被後見人が所有する資産を組み替えたり、相続対策のために融資を受けてアパートを建設したりすることなどは認められません。後見が始まってからでは、生前贈与をすることもできません。また、被後見人の住まいについて、不具合や故障など必要に迫られての修繕はできるものの、その価値を高めるようなリフォームは難しいのです。

認知症になった時のお困りごとベスト3…「成年後見がつき、裁判所の監督が必要に」

成年後見がつくと、全ての財産が裁判所に管理されることに?

認知症になったら成年後見制度を活用するということはご存知の方も多いかと思いますが、成年後見は、認知症や障がいを持つ方の生活を守るための大切な制度である反面、使いにくい、制度の柔軟性がないなどのデメリットも指摘されています。

ここでは、よく聞かれる成年後見の「課題・デメリット」をお伝えします。

デメリット①財産処分の自由度が減る

成年後見制度の大原則は、本人の権利を守ることです。ですから、本人が所有している不動産をご家族であっても代わりに売却はできません。預貯金の利用についても、お孫さんの入学祝いなど、贈与の意味合いが強いものは認められないケースもあります。

デメリット②家庭裁判所が関与する

ご本人の財産を裁判所が管理することになります。デメリット①でも記載したように財産を処分、預金を引き下ろす際に裁判所の許可が必要になってくるのです。また、ご家族の方が成年後見人に選ばれると本人の財産をきちんと管理して、何もやましいことをしていなくても毎年裁判所に報告を行うことになります。この作業が我々のような専門家でない場合は煩わしいものになってきます。

デメリット③後見人が専門家になると費用が発生する

成年後見人に家族が指名されないケースもございます。財産額の多いケースや、そもそも後見人候補者が、被後見人と疎遠だったケースなどは裁判所から否決されてしまう可能性があります。一度申し立てを行うと、取り下げはできませんので思うような財産管理ができなくなる可能性があります。また、親族以外の方が裁判所から選定されるとなると弁護士や司法書士などの専門職が裁判所から指名されます。そうなると、成年後見報酬が発生することになります。

成年後見の報酬について

平成25年1月1日付の家庭裁判所の資料によると以下のような記事が掲載されています。

(http://urx.blue/OFN4)

~東京家庭裁判所 東京家庭裁判所立川支部 「成年後見人等の報酬額のめやす」より引用~

基本報酬

成年後見人が,通常の後見事務を行った場合の報酬(これを「基本報酬」と呼びます。)の目安となる額は,月額2万円です。ただし,管理財産額(預貯金及び有価証券等の流動資産の合計額)が高額な場合には,財産管理事務が複雑,困難になる場合が多いので,管理財産額が1000万円を超え5000万円以下の場合には基本報酬額を月額3万円~4万円,管理財産額が5000万円を超える場合には基本報酬額を月額5万円~6万円とします。

平均を取って、70歳から成年後見制度を使った場合───

70歳男性の平均余命は約15年、女性は約20年(平成28年簡易生命表より)、基本報酬額は3万円とします。

<男性>3万円×12ヶ月×15年=540万円

<女性>3万円×12ヶ月×20年=720万円

このように、かなり高額な成年後見報酬がかかってきます。

認知症対策って何をすればいいの?

ここまで、

●銀行口座が凍結状態になるリスク

●不動産の売却ができないリスク、空き家になるリスク

●成年後見が付くことによる課題・デメリット

をご説明してきましたが、では、どのようにこれらの「お困りごと」を防ぐことができるのでしょうか?

元気な今からできる認知症対策は、家族信託がおすすめです

ここまで述べてきた「お困りごと」の対策として、判断能力に問題のない元気なうちに「家族信託」で対策をしておけば、認知症などになっても身近な家族が財産を管理してくれるうえ、成年後見のような毎月の報酬がかかることもありません。信頼できるご家族などが、ご本人の想いを実現するために、財産管理を担うことができます。このため、家族信託は後見人制度とは異なる選択肢として、今、注目を集めています。

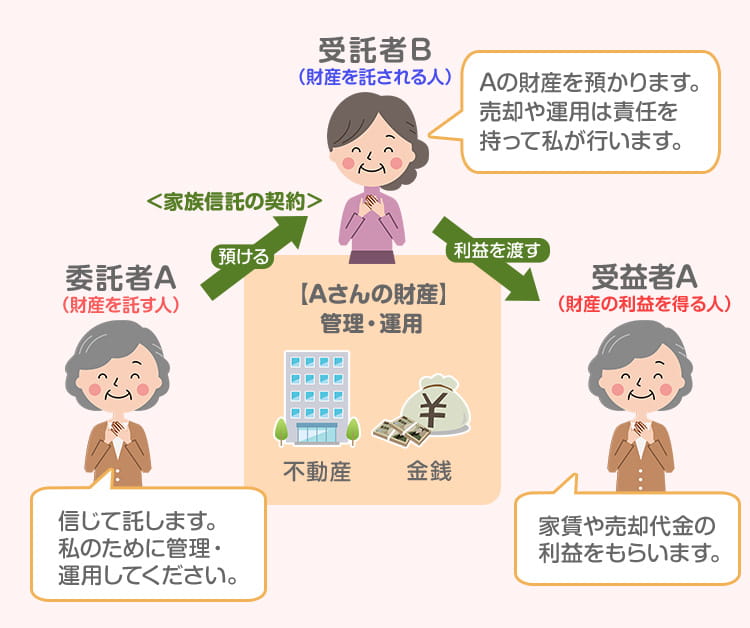

「家族信託」とは、一言でいうと『財産管理の一手法』です。 資産を持つ方が、特定の目的(例えば「自分の老後の生活・介護等に必要な資金の管理及び給付」等)に従って、その保有する不動産・預貯金等の資産を信頼できる家族に託し、その管理・処分を任せる仕組みです。

家族信託の仕組み

家族信託を実際に活用されたお客様のインタビュー

当事務所で、家族信託サポートをさせていただいたお客様のインタビューを掲載しています。

ご家族の想いや、実現された「安心」について、リアルなお声をいただいておりますので、ぜひ、ご覧ください。

お客様インタビューVol.01|家族信託で不動産管理を安心に

お客様インタビューVol.02|物忘れが心配だったお母様との家族信託で将来の安心を実現

家族信託の解決事例

家族信託は、ここ数年メディア等にも取り上げられ認知度があがってきていますが、実際の活用スキームは様々であり、柔軟であるからこそ「複雑だ」「よくわからない」というお声もよく聞きます。

当事務所では、これまで累計100件を超える家族信託をサポートしてきております。ここでは、実際に家族信託を活用し、認知症による銀行口座の凍結や、不動産管理のリスク対策を行った事例を紹介します。

ぜひ、気になる事例タイトルをクリックしてご覧ください。

母が相続したマンションを、今後賃貸や売却ができなくなることが不安で家族信託をしたケース

将来母のアパートの建て替えができなくなる不安があるため家族信託をしたケース

先祖代々受け継ぐ財産を直系に引き継がせるため、家族信託を活用したケース

家族信託のセミナー・無料相談について

当事務所では、元気なうちから備える家族信託・終活・相続対策についてのセミナーやミニ勉強会を定期的に無料で開催しています。

ぜひ、気になるテーマの日程にご参加いただき、あなたに必要な対策を知り、今後のご家族やご自身のライフプランにお役立ていただけますと幸いです。

また、当事務所では家族信託の専門家がおり、無料相談を行っておりますので一度ご相談ください。無料相談の受付はお電話、メールで承っております。

家族信託のサポート料金について

当事務所では、皆様のご要望に応じて、家族信託に関する各種プランをご用意しております。

プランについてご不明な点なございましたら、ぜひお気軽にお問い合わせください。

家族信託コンサルティングプラン

当事務所の家族信託コンサルティングは、ご家族の認知症リスクや最適な財産の承継を実現するためのライフサポートを目的としています。

家族信託の専門家によるリスク診断、家族信託に限らない最適な対策のご提案から実現をするものです。

|

信託財産の評価額※ |

コンサルティング費用 |

|---|---|

|

3000万円以下の部分 |

30万円 |

|

3000万円~1億円以下の部分 |

1% |

| 1億円~3億円以下の部分 | 0.5% |

| 3億円~5億円以下の部分 | 0.3% |

| 5億円~10億円以下の部分 | 0.2% |

| 10億円超の部分 | 0.1% |

※信託できる財産についてはこちら>>>

上記コンサルティング費用+以下の実費が発生します。

① 契約書の作成費用

② 信託契約書を公正証書にする場合は、公証役場の実費(確定日付の場合は1通あたり700円 公正証書の場合は公証人手数料令による)

③ 信託財産に不動産がある場合の登録免許税及び司法書士費用

(固定資産税評価額の1000分の4。ただし、土地信託の場合は固定資産税評価額の1000分の3)

④ 信託監督人を置く場合の信託監督人司法書士費用(月額1万円~)

*郵送費等の実費が発生します。

コンサルティングサービスのサポート内容

① ご家族へのヒアリング

② ヒアリングに基づく認知症リスク、将来にわたる相続リスクの診断

③ ご家族会議のサポート

④ 家族信託・家族信託の仕組みの設計

⑤ 信託契約書の作成(遺言信託のご相談)

⑥ 信託口口座を開設する際の金融機関との交渉

⑦ 信託する不動産がある場合の不動産会社との調整

⑧ 信託財産に不動産がある場合の登記申請

⑨ 信託監督人への就任

⑩ 家族信託・家族信託導入後のメンテナンスやアドバイス

【モデルケース】

自宅及び金銭の信託の場合(信託財産が約3000万円と仮定)

①家族信託・家族信託の仕組みを設計するコンサルティング費用

30万円(税抜)

②信託契約書の作成及び確定日付

司法書士費用15万円(税抜)+公証役場確定日付1400円

③信託財産に不動産がある場合の登記(自宅の固定資産税評価額が1500万円)

司法書士費用10万円(税抜)+登録免許税6万円

合計 約61万円