認知症ギリギリ…?独身の叔母様の財産管理に家族信託は活用できる?

お客様のご状況

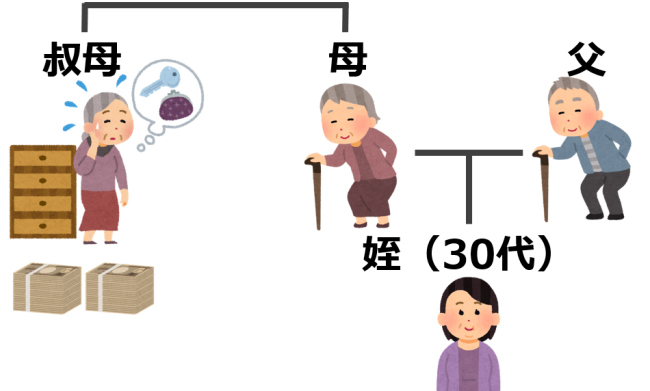

90代の叔母(A様)の姪(B様)からのご相談です。

A様はおひとりで暮らしており、お子様もいらっしゃいません。

このところ、物忘れが進んできており、性格は穏やかだが、時々、同じことを何回もいうなど日常生活に支障がでてきていた。

明確に認知症の症状や診断は受けていませんが、今後のお金や生活のことに大きな不安を抱えていらっしゃしました。

ご家族構成

・叔母(A様)

・姪(B様)

・B様の母=A様の妹

ご資産の状況

・預貯金(5,000万円ほど)

ご相談内容・課題

A様がおひとり暮らしかつ、子供がおらず、認知症が進んできており、身上介護や財産管理を誰かができるようにする必要がありました。

このままA様が認知症になってしまうと、家庭裁判所に申請をし、成年後見を付けて日々の財産管理を行っていく必要があります。

A様の資産額からすると、毎月4~5万円程度の成年後見報酬がかかり続ける可能性があり、それはA様はじめ、ご家族の望む形ではありませんでした。A様との関係性の深いB様がしっかりとお金の管理や日々の生活のサポートができるようになれば、ベストかつ安心できるとのご要望でした。

家族信託の設計

まず、専門家が面談および家族会議を行い、A様の意思能力に問題がないかどうか、公正証書や契約書の内容を理解できるかどうか確認をしました。

結果、現時点であれば問題はないと判断できましたので、姪のB様が受託者となって、叔母A様の身上介護や財産管理ができるよう家族契約を設計しました。

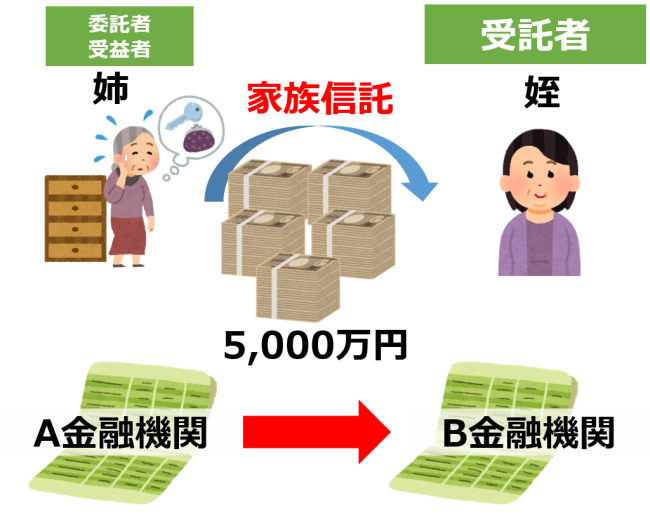

・委託者・受益者:A様

・受託者:B様

また、この契約を行うにあたって、A銀行にあった預金(=信託財産)を、信託口口座を開設できるB銀行に移動しました。これらの金融機関との調整や手続きのサポートも当センターの専門家と、金融機関の担当者様と行いました。

今後、「おひとり様」や「おふたり様」が増加するなかで、同じようなご不安、ご相談は日々増えています。

家族信託が効果的なシーンも多くありますので、認知症がご不安なケースでも、まずは一度、ご相談をおよせください。

※認知症の「診断」がでている場合は、家族信託での対策はできません。